簿価純資産法(コスト・アプローチ)

B/Sの純資産で企業価値を算出

*簿価純資産法は数字がズレていることが多いので時価純資産法に直す必要がある

時価純資産法(コスト・アプローチ)

簿価純資産法を

売掛金、現金、貸付金、保有の土地の価値、退職給付金の有無などを最新のものに直したもの

時価純資産+営業利益❌1-5年分

メディアは1,5-2年

店舗系は1-2年が相場

YouTubeやSNSの倍率の相場は半年から1年(安定しない事業は倍率が低い)

人材が引き継げるかどうかで倍率が変わる

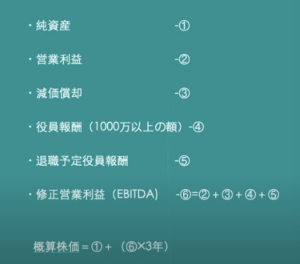

EBIT DA(マーケット・アプローチ)

営業利益+減価償却(P/L上費用に入るが実際はお金が出て行くのは車など資産を購入した年のみのため)

また売却後不要になったり、差額が出る役員報酬や生命保険を差し引いてEBIT DAを算出し直した物を修正EBIT DA

マルチプル(上場企業の類似企業比較(マーケット・アプローチ)

SPEEDAなどを活用して上場企業で売りたい企業の類似企業のEBITDAを確認

EV/EBITDAの倍率をできれば10社ほど並べ、1番高い数値と1番低い数値を除き平均を割り出す

赤字の事業

赤字の会社は0からそのビジネスを作った場合にかかる費用より安ければ売れるイメージ

まとめ

EV/EBITDAを算出したら売却企業が未上場企業の場合EV/EBITDAの70%を基本とする

EBITDAが3000万、EV/EBITDAが6倍だと1.8億

その70%で1.26億が企業価値(売却の目安の価格)となる